Podatnik nie posiada prawa do odliczenia podatku VAT z faktury wystawionej przez podmiot nieistniejący, a zatem taki, który choćby prowadząc działalność gospodarczą w chwili realizacji transakcji nie był zarejestrowany dla celów podatku VAT jako podatnik VAT czynny.

Zgodnie z orzeczeniami TS UE oraz polskich sądów administracyjnych, odliczenie VAT przysługuje w przypadku, gdy podatnik m.in. wykazał się należytą starannością przy kontroli statusu kontrahenta.

Jednym z dowodów na dochowanie tej staranności, jest kontrola rejestru podatników VAT w zakresie statusu kontrahenta. Podatnik musi udowodnić, że zachował ostrożność i nie mógł przewidzieć, że transakcja stanowi nadużycie prawa podatkowego dokonane w celu uzyskania korzyści majątkowej, a jego działania służyły rozliczeniu transakcji zgodnie z obowiązującymi przepisami. Poprzez podjęte działania musi zatem udowodnić, że dążył do eliminowania możliwego obejścia przepisów prawa. W efekcie udowodnić musi, że nie wiedział i nie mógł wiedzieć o tym, że czyn miał na celu obejście przepisów prawa.

Do tej pory kontrola ta możliwa była przede wszystkim poprzez portal podatkowy - w formie zalogowania się pod adresem https://ppuslugi.mf.gov.pl/ i wskazania tam numeru NIP kontrahenta.

Obecnie Ministerstwo Finansów udostępniło API, pozwalające na połączenie funkcjonalności portalu podatkowego i systemu Advantec ERP. Z poziomu programu będzie można dokonać kontroli statusu kontrahenta, oraz automatycznej kontroli dla całego rejestru VAT z dowolnego okresu rozliczeniowego.

Opis rozwiązania

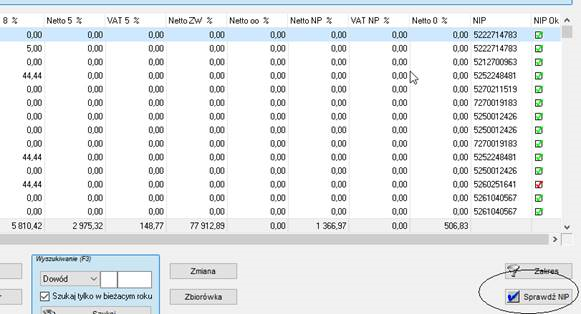

Na oknie rejestru VAT filtrujemy sobie dane (dla rejestrów zakupu)

Przycisk sprawdź NIP kontroluje Nip kontrahenta w bazie KRS i CEIDG oraz VIES

Status sprawdzenia jest w kolumnie NIP Ok - trzeba ją wyciągnąć na okno.

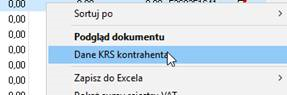

Zarówno w przypadku czerwonego i zielonego znacznika w kolumnie NIP OK mamy możliwość pod prawym przyciskiem myszy wyświetlić Dane KRS kontrahenta

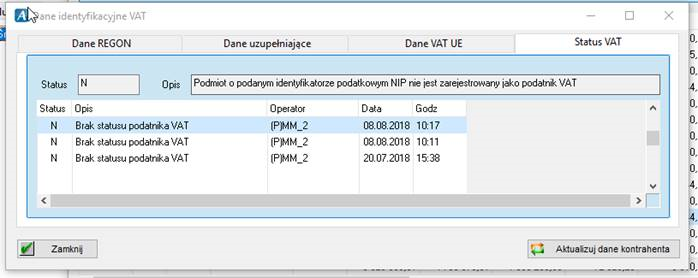

System wyświetli nam ramkę z danymi kontrahenta, gdzie na zakładce Status VAT

Mamy zarejestrowane wszystkie nasze sprawdzenia. (każdorazowe sprawdzenie zbiorcze lub sprawdzenie indywidualne)

Możemy otrzymać 1 z 3 następujących komunikatów:

- a. Podmiot o podanym identyfikatorze podatkowym NIP nie jest zarejestrowany jako podatnik VAT,

- b. Podmiot o podanym identyfikatorze podatkowym NIP jest zarejestrowany jako podatnik VAT czynny,

- c. Podmiot o podanym identyfikatorze podatkowym NIP jest zarejestrowany jako podatnik VAT zwolniony.

Komunikat a. zaznaczają na dokumencie czerwony znacznik

Komunikat b. i c. zaznacza na dokumencie zielony znacznik